いつも通り 10 月の株価チャートを眺めていきます。

10 月については米国が上昇、日本と新興国が横ばいとなっています。 米国のみが上昇している要因は 0.75% の利上げが続いていることが原因だと思われます。 自国の円安が大きく取り上げられていますが、ドル高となっているだけです。 全世界のどの国を見ても自国通貨安となっています。

報道によると米国の利上げは 12 月以降も続けそうな感じです。 そして、日本政府と日銀も円安状態を容認しているように思います。 私からみると、「急激な」変化は嫌っているようですが、ゆっくりと円安に進むことについては許容しているように思います。 年末まで今の状態は続きそうです。

日本株

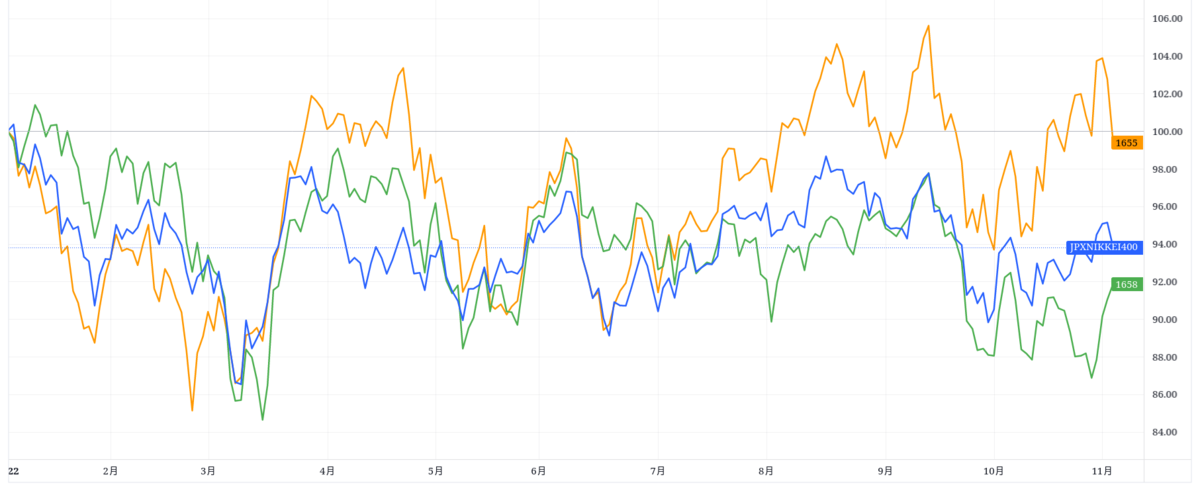

日本株は 9 月の大きな下げからゆっくりと上昇しています。 ただし、その上昇幅は緩やかで年初からみてもほぼ横ばいと言えるレベルです。 今の状態では急激な上昇も期待薄と考えられるため今年はこのままの推移で終わるように思います。

また、円安傾向についても解消の見込みはないと考えられます。 私から見ると政府日銀は円安を許容しているように思うからです。 急激な変化に対しては介入を行い抑えていますが、円安そのものを抑えるような動きをしていないように思います。 さらに、金融緩和を続けるという日銀の方針からもこれらは伺えます。

円安による物価の上昇については色々と思うことがある人も多いと考えられます。 しかし、何をやっても上がらない日本人の賃金を上昇させるためにはこれぐらいの強硬策が必要なのかもしれません。 いずれにしても、経済素人の私ではどちらに転ぶかわからないです。

米国株

米国株は円建てで大きく上昇しています。 具体的には 9 月の下落分をほぼ回復するまでの上昇です。 これは FOMC による発表で引き続き利上げが実行される可能性が高いことから資金流入が続いていると考えられます。

ただし、そうは言っても年初来でみるとほぼ 100 です。 つまり、今年は未だに経済成長していないということです。

まぁ、今年は戦争やらインフレやらで世界情勢が大きく動いた年なので仕方ないと思います。

FOMC は 12 月以降も利上げを行う予定らしいです。 今年の残り期間で期待できそうなのは米国株のみだと思います。

新興国株

新興国についてはもはや言うことがないです。 ロシアをどうにかしない限り上昇は見込めないです。 また、中国に関しても様々な問題を抱えており非常に不安定な状態です。

IMF の予想で近年は先進国よりも新興国の方が経済成長すると思っていました。 しかし、現実はそう上手くいかないものです。 改めて私の予想は当たらないことが証明されています。

並べる

各グラフを並べると簡単に比較できます。

期間が過ぎると今年のグラフも例年と同様な感じに思います。

最初は日本、米国、新興国で同じ動きをしています。 しかし、次第に米国の回復力に日本と新興国がついていけなくなり、差が開き、日本と新興国は似たような位置で終わるです。 なんか、毎年このような動きをしているように感じます。

やはり米国株は強いです。 特に下落からの回復が他の指標と比べ優れているように思います。

おわり

米国の利上げ継続、日本の円安許容な動きから年末にかけても米国株が上昇、日本株が横ばいと予想できます。

これらの政策が長期的にどのような影響を及ぼすか経済素人の私にはわからないです。 そのため、全世界の株、債券、REIT へ分散することにより世界経済がどうなっても平均的なリターンを得ることを想定しています。 今の世界状況では先の予想をすること自体が無理だと思っています。

ロシアや中国の問題、全世界のインフレや米ドル高など複雑に絡みすぎています。

我々一般人の取る道はインデックスへの積立投資を継続することです。 それ以外に選択肢はないと思っています。

結局、考え方は変わらないと言うことです。