今回は私が考えるインデックス投資の不利点として、

「出口戦略が難しい」

という点について書いていきます。

その他の項目については概要を参照してください。

また、記事の内容は個人の意見となり、自分用に書いています。

出口戦略の種類

インデックス投資において出口戦略が一番難しいと思っています。

出口戦略として4戦略ほど考えることができますが、一長一短ありそうです。

- 投資資産を全て売却して投資をやめる。

- 毎年、定額を売却して資産を切り崩す。

- 毎年、定率を売却して資産を切り崩す。

- 投資を一生続ける。

投資資産を全て売却して投資をやめる。

この考え方のメリットとしては老後等に資産が目減りするリスクを回避できます。 投資を行うと必ず、資産価値の下落リスクが発生します。投資を完全にやめることにより そのリスクを回避することが出来ます。

しかし、デメリットとしてはインフレにとても弱くなります。資産価値の下落リスクは避けることができますが、今度は通貨価値の下落リスクを負うことになります。日本円で生活していると感じにくいですが、お金の価値も変動するため、そのリスクが発生します。所謂、為替リスクやインフレリスクというやつです。

毎年、定額を売却して資産を切り崩す。

この考え方のメリットとしては毎年の予算が一定になるため、お金の管理がしやすくなります。資産に対して一定の金額を切り崩すことにより、安定したお金を得ることができ、管理しやすい生活が出来ると思います。

しかし、デメリットしては経済の状況により、資産が加速度的に目減りする可能性があります。例えば経済が大きく下落した時、さらに一定額を切り崩すと運用資産が大きく減ることになります。そのため、経済回復時の恩恵を得ることが出来ないなど投資のメリットを享受できなくなる可能性があります。

毎年、定率を売却して資産を切り崩す。

この考え方のメリットとしては資産の目減りを抑えつつ、一定のお金を得ることができます。資産に対して一定の率で資産を切り崩すため運用と切り崩しのバランスが良いです。また、現在の出口戦略として、最もスタンダードな考え方となります。

デメリットしては得られるお金が毎年変動するため経済状況により生活が安定しない可能性があります。定額を切り崩す時よりは緩やかになりますが、経済状況により資産が加速度的に目減りする可能性もあります。

投資を一生続ける。

メリットは子孫に大きな資産を相続できる可能性があります。また、上手くいくと一般的に考えるより莫大な資産を築けるかもしれません。だたし、インデックス投資の複利運用の考え上、自分で資産を使うわけではないですが。

デメリットは一生お金を得る方法を確立しておく必要があります。資産運用以外で収入を得る方法を確立し、生活していく必要があります。老後にはなかなか難しそうではあります。

現在の考え方

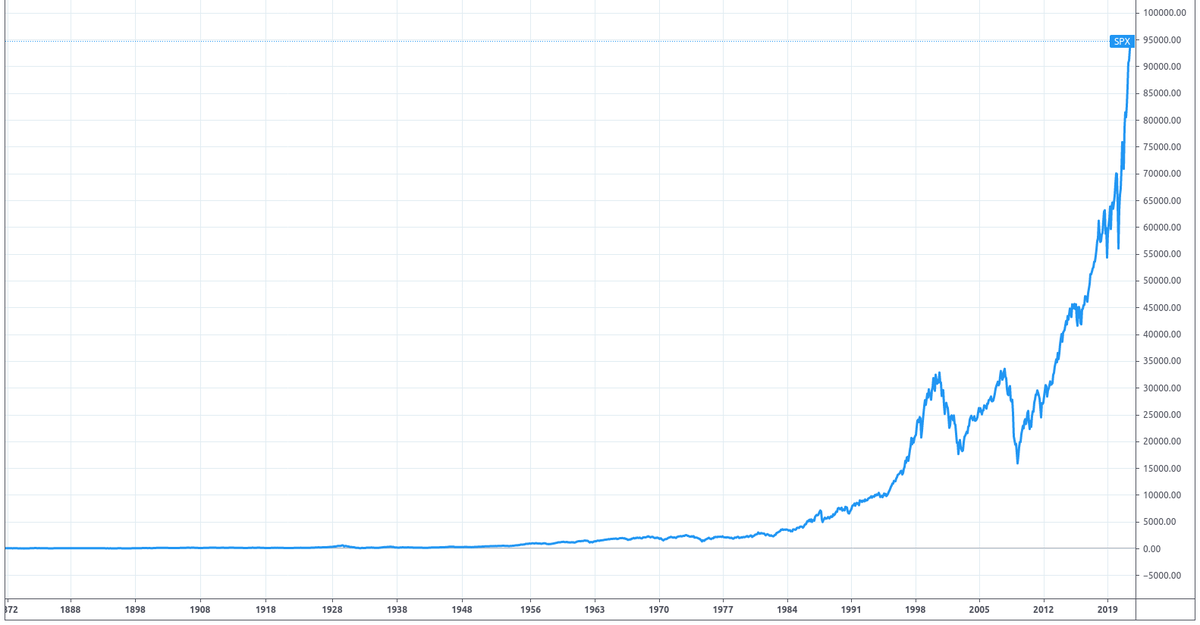

現在、最も支持されている出口戦略は「定率」の取り崩しです。特に、FIREコミュニティで広まった「4%ルール」が最も有効な戦略と考えられていると思います。毎年、投資資産の4%を切り崩す戦略となります。米国の考えになりますが、S&P500の上昇率 + インフレを考えた率で過去データ上、資産が30年後も減らないそうです。

しかし、この考え方も近年の考え方となり、長期的に成功するかは未知数です。米国で提唱されている戦略なので、S&P500の長期チャートを確認しましたが、近年の上昇率が異常に思えます。

結局、先のことはわからないので、本当によく考え、勉強する必要があります。

まとめ

インデックス投資はまだまだ歴史が浅いため、出口戦略が確立されていません。現在は4%ルールで取り崩すのが最も無難な方法だと考えられますが、私の老後となる30年40年後にも同様の考えが使えるかはわからないと思っています。また、その時々の経済状況や資産状況により戦略が大きく変化することも考えられます。運用自体に高度な知識は必要ないインデックス投資ですが、出口戦略は避けて通れないため、しっかりと勉強する必要があります。明確な正解がなく非常に難しいと思いますが......

余談

出口戦略はインデックス投資に限らず、投資全般に言えるかもしれないですね。